ოფშორული ზონები არსი და საგადასახადო დაბეგვრის თავისებურებანი

საქართველოს საგადასახადო კოდექსისი მუხლი 66(2) მიხედვით "უცხო სახელმწიფო განიხილება შეღავათიანი დაბეგვრის მქონე სახელმწიფოდ, თუ ამ ქვეყანაში გადასახადის განაკვეთი 1/3-ით დაბალია, ვიდრე ამ კოდექსით განსაზღვრული განაკვეთი, ან, თუ მოქმედებს ფინანსური ინფორმაციის ან კომპანიების შესახებ ინფორმაციის კონფიდენციალობის კანონები, რომლებიც იძლევა ქონების ან შემოსავლის ფაქტობრივი მფლობელის შესახებ საიდუმლოების დაცვის გარანტიებს"

საქართველოს საგადასახადო კოდექსისი მუხლი 66(2) მიხედვით "უცხო სახელმწიფო განიხილება შეღავათიანი დაბეგვრის მქონე სახელმწიფოდ, თუ ამ ქვეყანაში გადასახადის განაკვეთი 1/3-ით დაბალია, ვიდრე ამ კოდექსით განსაზღვრული განაკვეთი, ან, თუ მოქმედებს ფინანსური ინფორმაციის ან კომპანიების შესახებ ინფორმაციის კონფიდენციალობის კანონები, რომლებიც იძლევა ქონების ან შემოსავლის ფაქტობრივი მფლობელის შესახებ საიდუმლოების დაცვის გარანტიებს"

არარეზიდენტი კომპანიების დაბეგვრის კუთხითაც იმ შემთხვევაში თუ პირობითად სესხისთვის გადახდილი პროცენტი ან როიალტი, იბეგრება 5%, ოფშორში გადახდილი იგივე გადასახადები იბეგრება 15%, იგივე მიდგომაა სხვა გადახდილ თანხებთან მიმართებითაც.

ამასთანავე თუ რეზიდენტს პირდაპირ ან არაპირდაპირ ეკუთვნის უცხოური საწარმოს საწესდებო კაპიტალის 10% მეტი, ან, თუ მას აქვს იურიდიული პირის ხმის უფლების მქონე წილის 10% მეტი, რომელიც, თავის მხრივ, შემოსავალს იღებს შეღავათიანი დაბეგვრის მქონე ქვეყანაში, მაშინ ეს შემოსავალი ან შემოსავლის ნაწილი, რომელიც ეკუთვნის რეზიდენტს, შეიტანება მის დასაბეგრ შემოსავალში.

საქართველოს მთავრობის 615 ბრძანებით განსაზღვრულია ქვეყნების ჩამონათვალი, რომელნიც 982 მუხლის მე-5,6 ნაწილების მიზნებისთვის განიხილება ოფშორულ ზონებად - შესაბამისად ამ ქვეყნებთან დაკავშირებული ხარჯი არ ითვლება ეკონომიკურ საქმიანობასთან დაკავშირებულად და იბეგრება მოგების გადასახადით;

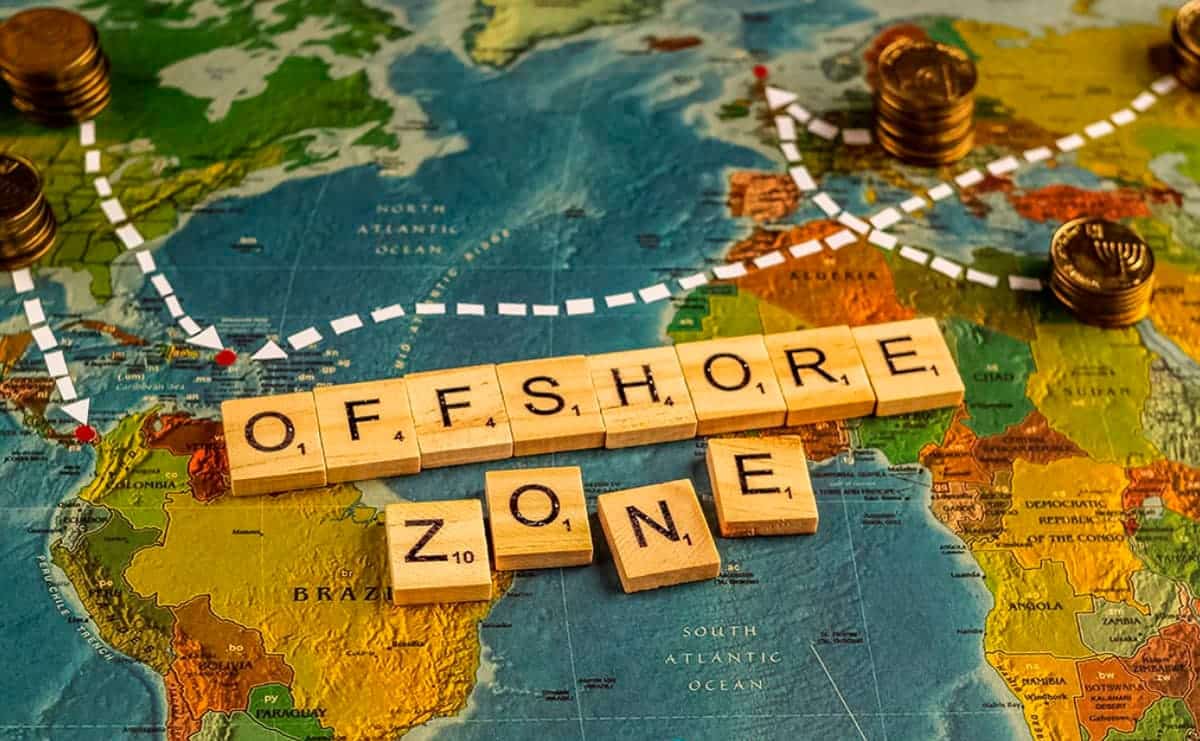

საინტერესოა რა არის ოფშორული ზონა და რა რისკები არსებობს ოფშორულ ზონაში რეგისტრირებული კომპანიების მხრიდან - გადასახადებისგან თავის არიდების კუთხით:

საინტერესოა რა არის ოფშორული ზონა და რა რისკები არსებობს ოფშორულ ზონაში რეგისტრირებული კომპანიების მხრიდან - გადასახადებისგან თავის არიდების კუთხით:

ოფშორულ ზონებში კომპანიები საკმაოდ დიდი რაოდენობით რეგისტრირდებიან, 1973 წელს იაპონიის ქალაქ კიოტოში მოწვეული საერთაშორისო კონფერენციის თანახმად, თავისუფალი ეკონომიკური ზონა, ანუ “ფრანკო ზონა” ქვეყნის ტერიტორიის ის ნაწილია, სადაც საქონელი განიხილება, როგორც საბაჟო ტერიტორიის საზღვრებს გარეთ მყოფი ობიექტი, ანუ ის ტერიტორია, სადაც დაცულია საბაჯო ექსტერიტორიულობის პრონციპი.

თავისუფალი ეკონომიკური ზონის განსაკუთრებული სახეა ოფშორული ზონა.

ოფშორული ბიზნესი განსაკუთრებით სწრაფი ტემპით ვითარდება XXს-ის 50-იანი წლების შემდგომ პერიოდში, რაც იმით იყო გამოწვეული, რომ განვითარებულ ქვეყნებში ბიზნესზე საკმაოდ მაღალი გადასახადები იქნა დაწესებული. არსებული მდგომარეობა გადასახადის გადამხდელს უბიძგებს, ამა თუ იმ მექანიზმით მეტ-ნაკლებად უზრუნველყოს ხარჯების მინიმიზაცია, რაც თავის მხრივ, ასახვას ჰპოვებს მეწარმეთა მიერ ლიბერალური საგადასახადო გარემოს ძიების საკითხში. ამგვარმა სიტუაციამ გაამწვავა კონკურენცია სახელმწიფოებს შორის სამეურნეო სუბიექტებისაგან გადასახადის აკრეფის უფლებაზე. ასეთ ვითარებაში ცალკეულმა სახელმწიფოებმა მეწარმეობრივ სუბიექტებს მისცეს საშუალება, კანონის ფარგლებში თავი აერიდებინათ მძიმე საგადასახადო წნეხისათვის და შექმნეს ახალი ფინანსური ცენტრების ქსელი, ანუ შეღავათიანი საგადასახადო გარემო.

ტერიტორიები, სადაც მოქმედებს შეღავათიანი საგადასახადო გარემო, უმეტესწილად, განლაგებული არიან კუნძულებზე, რამაც გავლენა იქონია მათ სახელზე_ოფშორული ზონა.

ცნობილი ოფშორული იურისდიქციებიდან ნიშანდობლივია ბრიტანული და ამერიკული მოდელი.

ცნობილი ოფშორული იურისდიქციებიდან ნიშანდობლივია ბრიტანული და ამერიკული მოდელი.

ბრიტანული მოდელის არსებობას შედარებით ხანგრძლივი ისტორია აქვს, ვიდრე ამერიკულს და ამიტომ ამ მოდელის პრინციპით შექმნილ ოფშორულ ზონებში კომპანიის დასარეგისტრირებლად ოდნავ მეტი პროცედურა და ბიუროკრატიული მექანიზმი გამოიყენება. თუმცა მოდელის უპირატესობა მყარი სტაბილურობაა, რაც თავის მხრივ, გამოხატულია მყარი და ყოველმხრივი საკანონმდებლო ბაზის არსებობაში, რომელიც განსაზღვრავს ოფშორული ზონის ეკონომიკურ, სოციალურ, ადმინისტრაციულ-მმართველობით, საფინანსო– საგადასახადო და სხვა უფლებებსა და მოვალეობებს.

ამერიკული მოდელი ბრიტანულის შემდგომი განვითარებაა მოქნილობისა და სიმარტივის კუთხით. ოფშორული სქემების შესამუშავებლად მუდმივად გამოიყენება კანონმდებლობის ახალი რესურსები, საგადასახადო სისტემის ხელსაყრელი თავისებურებები.

საზოგადოების ერთი ნაწილი ოფშორს აღიქვამს, როგორც შავი ფულის გათეთრების ცენტრს; მეორე ნაწილს მიაჩნია, რომ ოფშორი მხოლოდ საბანკო ოპერაციებიდან მიღებული შემოსავლების ლეგალიზების ადგილია. თუმცა ამ ორი ვერსიიდან არ შეიძლება რომელიმე იყოს აბსოლუტურად სწორი, რადგან ოფშორი, რომელსაც პირობითად შეღავათიან საგადასახადო გარემოს ვუწოდებთ, სხვა მრავალი ასპექტით ხასიათდება.

საზოგადოების ერთი ნაწილი ოფშორს აღიქვამს, როგორც შავი ფულის გათეთრების ცენტრს; მეორე ნაწილს მიაჩნია, რომ ოფშორი მხოლოდ საბანკო ოპერაციებიდან მიღებული შემოსავლების ლეგალიზების ადგილია. თუმცა ამ ორი ვერსიიდან არ შეიძლება რომელიმე იყოს აბსოლუტურად სწორი, რადგან ოფშორი, რომელსაც პირობითად შეღავათიან საგადასახადო გარემოს ვუწოდებთ, სხვა მრავალი ასპექტით ხასიათდება.

პირობითად შეღავათიანი საგადასახადო გარემო შეიძლება დაიყოს ოთხ ჯგუფად:

I. არანაირი გადასახადი

ეს არის ქვეყნები, სადაც დაცულია სრული “საგადასახადო ექსტერიტორიულობა”. ტერმინი “არანაირი გადასახადი” ნიშნავს, რომ ეს ქვეყნები არ აწესებენ გადასახადს მოგებაზე, კაპიტალზე და კაპიტალის ზრდაზე.

ამ ქვეყანათა მთავრობა შემოსავალს იღებს განსაზღვრული ფიქსირებული ყოველწლიური გადასახადით:

1. მცირედი გადასახადი დოკუმენტებზე (მაგ.: ბლანკის გამოწერა);

2. სიმბოლური გადასახადი კომპანიის საწესდებო კაპიტალის ოდენობაზე;

3. წლიური სარეგისტრაციო გადასახადი.

II. არანაირი გადასახადი უცხოური კომპანიების შემოსავალზე

II. არანაირი გადასახადი უცხოური კომპანიების შემოსავალზე

ეს ქვეყნები აწესებენ გადასახადს კორპორაციულ შემოსავალზე. თუმცა ეს გადასახადი ეხება მხოლოდ ადგილობრივი კომპანიების მიერ მიღებულ შემოსავალს და არ მოიცავს არანაირ საერთაშორისო ბიზნეს საქმიანობას. რა თქმა უნდა, ამ კრიტერიუმში, თავისთავად, არ შედის, ვთქვათ, საწყობის იჯარის გადასახადი ამ ქვეყნის ტერიტორიაზე.

ამ ქვეყნებში გაუქმებულია გადასახადი ადგილობრივად წარმოებულ საქონლის ექსპორტირებით მიღებულ შემოსავალზე.

ასეთი სახის ქვეყნები, თავის მხრივ, ორ ჯგუფად იყოფა:

1.ქვეყნები, რომლებიც უფლებას აძლევენ კომპანიებს, აწარმოონ საერთაშორისო ბიზნესი და გადასახადებს უწესებენ მხოლოდ ადგილობრივად მიღებულ შემოსავალზე (მოგებაზე).

2. ქვეყნები, რომლებიც ჩამოყალიბების მომენტში კომპანიებს სთავაზობენ, ადგილობრივად აწარმოონ ბიზნესი, რომელიც შედეგად გამოიღებს მათ საგადასახადო დაქვემდებარებას და/ან აწარმოონ მხოლოდ საერთაშორისო ბიზნესი, როდესაც ისინი გათავისუფლებულნი არიან გადასახადებისგან. ასეთი კატეგორიის ქვეყნები არიან: პანამა, ლიბერია, პანდა, ჯერსი, ჰონკონგი, გორნსი, გიბრალტარი და მენის კუნძულები.

III. დაბალი საგადასახადო სავანეები

III. დაბალი საგადასახადო სავანეები

ეს ქვეყნები აწესებენ დაბალ გადასახადს კომპანიის ყველა შემოსავალზე, მისი ამოღების ადგილის მიუხედავად. ორმაგი დაბეგვრის თავიდან ასაცილებლად, ამ ქვეყნებმა მრავალრიცხოვანი შეთანხმებები დადეს იმ ქვეყნებთან, რომელთაც დაბეგვრის მაღალი დონე აქვთ, რაც ზოგ შემთხვევაში კაპიტალის ოპტიმალურად გადაქაჩვის შესაძლებლობას იძლევა ერთი ქვეყნიდან მეორეში. ასეთი ქვეყნებია: კვიპროსი, ლუქსემბურგი, ნიდერლანდები, ლიხტენშტეინი, შვეიცარია.

IV. სპეციალური საგადასახადო სავანეები

ეს ქვეყნები აწესებენ ყველა ან თითქმის ყველა გადასახადს, მაგრამ, ამავე დროს, აწესებენ სპეციალურ შეღავათებს სპეციალური ტიპის კომპანიებისათვის. მაგ.: საქონლის ტრანსპორტირებაზე სპეციალიზებული კომპანიების გადასახადებისაგან გათავისუფლება.

ოფშორული ზონები განლაგებულია ისეთ ტერიტორიებზე, რომლებსაც, როგორც წესი, არ გააჩნიათ სამხედრო ხარჯები, არ ინახავენ წამგებიან საწარმოებს და გააჩნიათ სახელმწიფო მოხელეების ოპტიმალური რიცხოვნება. მათ აქტიურ გამოყენებას უპირატესად ხელს უწყობს ზონებში არსებული შეღავათიანი რეჟიმი, რაც უპირველეს ყოვლისა, ვლინდება დაბალ გადასახადებსა და მარტივ ბიუროკრატიულ პროცესებში. ასეთი პოლიტიკის გატარებით ბუნებრივი რესურსების არმქონე და უმნიშვნელო ეკონომიკური პოტენციალის მქონე მცირე სახელმწიფოები უზრუნველყოფენ არსებობის შესაბამის დონეს.

კაპიტალის მოძრაობის პროცესი ოფშორულ სისტემებში ე.წ. “გამტარი” კომპანიების საშუალებით მიმდინარეობს, რომლებიც მოგების შემქმნელ ან გამსაღებელ კომპანიას ოფშორული ზონის ფირმებთან აკავშირებენ.

ოფშორული ზონების ყველაზე გავლენიან კლიენტებად ტრანსნაციონალური კომპანიები სახელდებიან. ტერმინი “ოფშორული კომპანია” ახასიათებს კომპანიის იურიდიული სტატუსის თავისებურებებს, რომელიც რეგისტრირებულია ერთ-ერთ შეღავათიან საგადასახადო გარემოში, რაც თავის მხრივ, უზრუნველყოფს გადასახადების ტვირთის მაქსიმალურად კლებას, ხოლო, რიგ შემთხვევაში, თითქმის ნულამდე დაყვანას.

ოფშორული კომპანიების პრინციპი– “მაქსიმალური მოგების მიღების მიზნით, შეღავათიან საგადასახადო გარემოში გადანაცვლება”– მოითხოვს მნიშვნელოვანი გათვლების გაკეთებას, კერძოდ: საგადასახადო თავშესაფრის არჩევისას დიდ მნიშვნელობას ანიჭებს აღნიშნულ ტერიტორიაზე პოლიტიკურ თუ ეკონომიკურ სტაბილურობას. მეტი უპირატესობა ისეთ საგადასახადო რეჟიმებს ენიჭებათ, როდესაც კომპანია თავისუფლდება ყველა გადასახადისგან, ფიქსირებულის გარდა, ვინაიდან თუნდაც შემცირებული განაკვეთით შემოღებული გადასახადი მოუხერხებელია იმის გამო, რომ აუცილებელია ბუღალტრული ანგარიშის წარმოება და აუდიტორიული შემოწმების გავლა. ეს კი, თავის მხრივ, წარმოშობს დამატებით ლაბირინთებსა და ხარჯებს. აუცილებელია კარგად განვითარებული ადგილობრივი ინფრასტრუქტურისა და თანამედროვე საკომუნიკაციო საშუალებების არსებობაც. მნიშვნელოვანი ყურადღება ექცევა იმას, რომ ინფორმაცია კომპანიის ბენეფიციალური მესაკუთრის შესახებ ხელმიუწვდომელი იყოს ფართო საზოგადოებისათვის, ხოლო კლიენტთა სამართლებრივი მისამართი ხელმიუწვდომელი იყოს სახელმწიფო-ორგანოებისათვის.

ოფშორული კომპანიების პრინციპი– “მაქსიმალური მოგების მიღების მიზნით, შეღავათიან საგადასახადო გარემოში გადანაცვლება”– მოითხოვს მნიშვნელოვანი გათვლების გაკეთებას, კერძოდ: საგადასახადო თავშესაფრის არჩევისას დიდ მნიშვნელობას ანიჭებს აღნიშნულ ტერიტორიაზე პოლიტიკურ თუ ეკონომიკურ სტაბილურობას. მეტი უპირატესობა ისეთ საგადასახადო რეჟიმებს ენიჭებათ, როდესაც კომპანია თავისუფლდება ყველა გადასახადისგან, ფიქსირებულის გარდა, ვინაიდან თუნდაც შემცირებული განაკვეთით შემოღებული გადასახადი მოუხერხებელია იმის გამო, რომ აუცილებელია ბუღალტრული ანგარიშის წარმოება და აუდიტორიული შემოწმების გავლა. ეს კი, თავის მხრივ, წარმოშობს დამატებით ლაბირინთებსა და ხარჯებს. აუცილებელია კარგად განვითარებული ადგილობრივი ინფრასტრუქტურისა და თანამედროვე საკომუნიკაციო საშუალებების არსებობაც. მნიშვნელოვანი ყურადღება ექცევა იმას, რომ ინფორმაცია კომპანიის ბენეფიციალური მესაკუთრის შესახებ ხელმიუწვდომელი იყოს ფართო საზოგადოებისათვის, ხოლო კლიენტთა სამართლებრივი მისამართი ხელმიუწვდომელი იყოს სახელმწიფო-ორგანოებისათვის.

მსოფლიოს მრავალ ქვეყანაში თანდათანობით ყალიბდება და ძლიერდება მრავალწახნაგოვანი “ანტიოფშორული” კანონმდებლობა, ვინაიდან ამჟამად მოქმედ 70-ზე მეტ საერთაშორისო ოფშორული ფინანსური ცენტრები საქმიანობას სათანადოდ ვერ არეგულირებენ დასავლეთის მაღალგანვითარებული ქვეყნები, ამიტომ ერთადერთი, რაც განვითარებულ ქვეყნებს შეუძლიათ, არის ის, რომ ლიმიტირება გაუკეთონ საკუთარ კომპანიებს ოფშორში გასვლისას.

მიუხედავად ამისა, თანამედროვე მსოფლიოს დამოკიდებულება ოფშორული ბიზნესის მიმართ მეტად არაერთგვაროვანია. არაერთგვაროვნება თავს იჩენს როგორც ცალკეულ სახელმწიფოთა შორის, ასევე ქვეყნებს შიგნით არსებულ შიდა პოლიტიკურ გაერთიანებებს შორის.

OECD-ის ინიციატივით ბოლო პერიოდში დაადანაშაულეს ცხრა ქვეყანა, მათ შორის, კაიმანისა და სეიშელის კუნძულები, რომ ისინი აწარმოებდნენ არასასურველ საგადასახადო პოლიტიკას.

არცთუ დიდი ხნის წინათ უკვე OECD-ის წევრები, განსაკუთრებით კი, აშშ მოითხოვდნენ, რომ ოფშორულმა ზონებმა წარმოადგინონ ფინანსური მონაცემები ინვესტორებზე. წინააღმდეგ შემთხვევაში, ისინი მოექცევიან ფინანსურ ბლოკადაში, მათ შორის გამოყენებული იქნება ტარიფები და სხვადასხვა სანქციები. უნდა აღინიშნოს, რომ გავლენიანმა საერთაშორისო ორგანიზაცია “ჰერითიჯ ფაუნდეიშენი” ამ ძალისხმევას “ერთა სუვერენიტეტზე” და “ინდივიდუალურ საქმინობაზე” შეტევას უწოდებს.

OECD-ის გათვლებით, ბლოკადაში მოექცევიან ის ქვეყნები, რომელთაც არანაირი გადასახადი არა აქვთ შემოსავალზე და OECD ამ ძალისხმევას უწოდებს საგადასახადო თავშესაფრებისა და ფულის გარეცხვის წინააღმდეგ საბრძოლველ საშუალებას. მაგრამ “ჰერითიჯ ფაუნდეიშენის” ანგარიშის მიხედვით, აღინიშნება, რომ OECD-ის მიზანს წარმოადგენს კონკურენციის აღმოფხვრა კონკურენტუნარიანად გახდომის გარეშე, ანუ, პრინციპში, ძალით. “ჰერითიჯ ჰაუნდეიშენის” დასკვნაში მითითებულია, რომ OECD-იმ, ნაცვლად საკუთარი ძალის დემონსტრირებისა, ხელი უნდა შეუწყოს მის წევრ ქვეყნებს, შეამცირონ საგადასახადო განაკვეთები და გაატარონ რეფორმები საკუთარ საგადასახადო სისტემაში, რათა ისინი კონურენტუნარიანნი გახდნენ ინვესტორთათვის.

როგორც ფაქტები ადასტურებენ, თანამედროვე მსოფლიოს ზეწოლამ ოფშორულ ბიზნესზე გარკვეული, მათთვის სასურველი გარკვეული შედეგები გამოიღო, კერძოდ: ბაჰამის კუნძულების შეცვლილ კანონმდებლობაში ერთ-ერთი მუხლი ასე ჟღერს: “კომპანია ვალდებულია, სარეგისტრაციო აგენტებს მიაწოდოს ინფორმაცია კუნძულზე მოქმედი კომპანიის მფლობელისა და საქმიანობის შესახებ”.

როგორც ფაქტები ადასტურებენ, თანამედროვე მსოფლიოს ზეწოლამ ოფშორულ ბიზნესზე გარკვეული, მათთვის სასურველი გარკვეული შედეგები გამოიღო, კერძოდ: ბაჰამის კუნძულების შეცვლილ კანონმდებლობაში ერთ-ერთი მუხლი ასე ჟღერს: “კომპანია ვალდებულია, სარეგისტრაციო აგენტებს მიაწოდოს ინფორმაცია კუნძულზე მოქმედი კომპანიის მფლობელისა და საქმიანობის შესახებ”.

თანამედროვე მსოფლიოს კრიტიკული ანალიზი ოფშორული ზონების მიმართ, პრინციპში, გასაგებიცაა, ვინაიდან ოფშორული მექანიზმების ფართოდ გამოყენების შედეგად განვითარებული სამრეწველო ქვეყნები კარგავენ მრავალმილიონიან საგადასახადო შემოსავლებს. ყველა ეს თანხა თავს იყრის ოფშორულ ცენტრებში, შემდგეგ კი ბრუნდება სამშობლოში, მაგრამ უკვე როგორც “უცხოური ინვესტიცია” საგადასახადო და სხვა შეღავათების მოთხოვნის პირობებით.