საკუთარი კაპირალის ცვლილებების ანგარიშგება

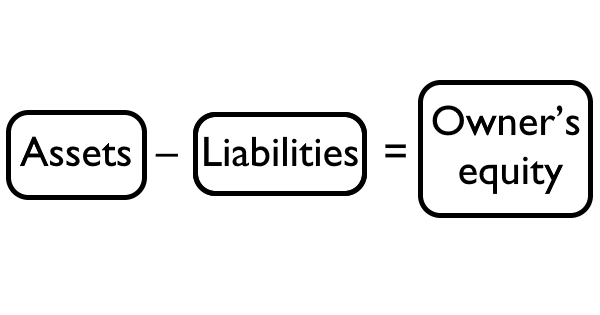

საკუთარი კაპიტალის ცვლილებების ანგარიშგება მოიცავს შემდეგ ინფორმაციას:

საკუთარი კაპიტალის ცვლილებების ანგარიშგება მოიცავს შემდეგ ინფორმაციას:

(ა) საანგარიშგებო პერიოდის მთლიანი სრული შემოსავალი, (ცალ-ცალკე სათავო საწარმოს მესაკუთრეებსა და არამაკონტროლებელი წილისათვის);

(ა) საანგარიშგებო პერიოდის მთლიანი სრული შემოსავალი, (ცალ-ცალკე სათავო საწარმოს მესაკუთრეებსა და არამაკონტროლებელი წილისათვის);

(ბ) საკუთარი კაპიტალის თითოეული კომპონენტისთვის, სააღრიცხვო პოლიტიკის რეტროსპექტულად გამოყენების ან თანხების რეტროსპექტულად გადაანგარიშების შედეგები; და

(გ) საკუთარი კაპიტალის თითოეული კომპონენტისთვის, წლის დასაწყისსა და წლის ბოლოს საბალანსო ღირებულებების შეჯერება, ცალ-ცალკე ასახვით:

(i) მოგების ან ზარალის ცვლილებით;

(ii) სხვა სრული შემოსავლის ცვლილებით; და

(iii) მესაკუთრეების მიერ მესაკუთრის რანგში ინვესტირებული თანხებით, ან მათზე გაცემული დივიდენდებისა და სხვა სახის განაწილებით, ასევე შვილობილ საწარმოებში საკუთრების წილების ცვლილებები, რომლებიც არ იწვევს კონტროლის დაკარგვას.