ფინანსური ანგარიშგებაში დაშვებული ძირითადი შეცდომები

2019-2020 საანგარიშგებო წლების ფასს სტანდარტებით მომზადებული ანგარიშგების განხილვისას ძირითადად გამოვლინდა შემდგომი შეცდომები:

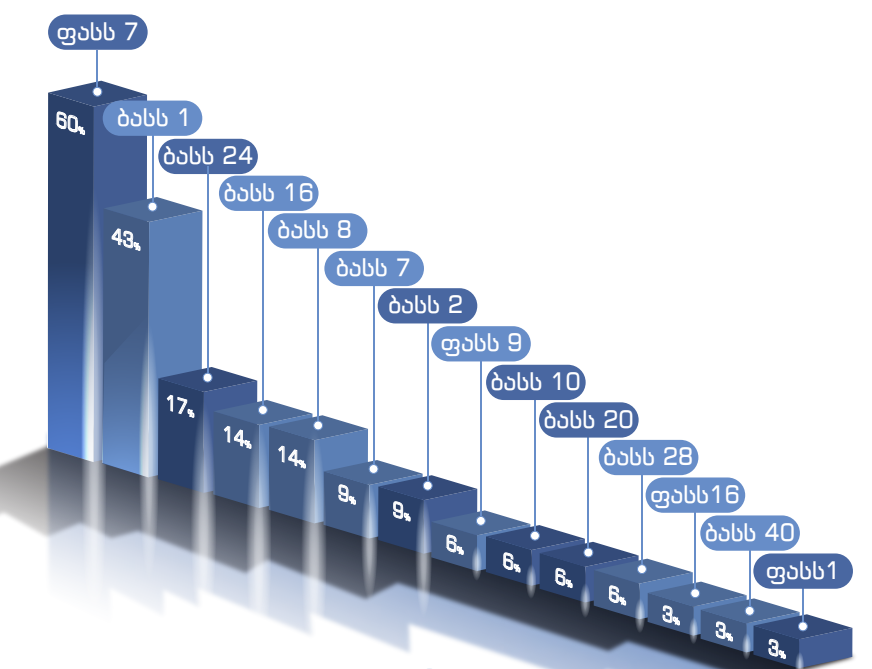

ფასს 7 - ფინანსური ინსტრუმენტები: განმარტებითი შენიშვნები

განხილული ანგარიშგებების 60%-ში გამოვლინდა ფასს 7 სტანდარტის დარღვევა, კერძოდ:

სავაჭრო მოთხოვნების ანარიცხები

- არ იყო წარმოდგენილი სავაჭრო მოთხოვნების ანარიცხების რაოდენობრივი და ხარისხობრივი ინფორმაცია, ასევე შესაბამისი

სააღრიცხვო პოლიტიკა.

სასესხო ვალდებულებების და რისკების მართვის განმარტებითი შენიშვნები

- არ იყო წარმოდგენილი სასესხო ვალდებულებების და რისკების მართვის რაოდენობრივი და ხარისხობრივი ინფორმაცია.

ბასს 1 - ფინანსური ანგარიშგების წარდგენა

განხილული ანგარიშგებების 43%-ში გამოვლინდა ბასს 1 სტანდარტის დარღვევა, კერძოდ:

განმარტებითი შენიშვნა

- დეტალური ინფორმაცია კაპიტალის მუხლების შესახებ განმარტებით შენიშვნაში არ იყო სათანადოდ გამჟღავნებული. ასევე,

- განმარტებით შენიშვნაში არასრულად იყო წარმოდგენილი ინფორმაცია შემდგომ მუხლებზე: გადახდილი ავანსების, მიღებული გრანტების, ძირითადი საშუალებების და მასთან დაკავშირებული გადაფასების რეზერვის და ასევე გრძელვადიანი ვალდებულებების შესახებ.

შესადარისი ინფორმაცია

- ძირითადი საშუალებების, არამატერიალური აქტივების და საინვესტიციო ქონების განმარტებით შენიშვნებში გასული პერიოდის შესადარისი ინფორმაცია არ წარმოადგინა.

მოკლევადიანი და გრძელვადიანი ვალდებულებების გამიჯვნა

- გრძელვადიანი ვალდებულებების მიმდინარე ნაწილი არ იყო გამოყოფილი.

დამატებითი შესადარისი ინფორმაცია

განმარტებითი შენიშვნა დამატებით შესადარის ინფორმაციაზე არ იყო წარმოდგენილი. ბასს 1 სტანდარტის თანახმად, საწარმოს

შეუძლია, ფასს სტანდარტებით მოთხოვნილი მინიმალური შესადარისი ფინანსური ანგარიშგებების გარდა, წარმოადგინოს

დამატებითი შესადარისი ინფორმაცია. თუ საწარმო წარმოადგენს ამგვარ დამატებით შესადარის ინფორმაციასაც, მან ასევე უნდა

წარმოადგინოს ამ დამატებითი ანგარიშგებების შესაბამისი განმარტებითი შენიშვნებიც.

უზუფრუქტით გადმოცემული შენობა-ნაგებობების იჯარა

უზუფრუქტით გადმოცემული შენობა-ნაგებობების იჯარიდან მიღებულ შემოსავალთან დაკავშირებით არ იყო საკმარისი ინფორმაცია გამჟღავნებული. მათ შორის: შეფასებასა და აღიარებაზე.

აქტივებისა და ვალდებულებების ან ხარჯებისა და შემოსავლების ურთიერთგადაფარვა

ურთიერთგადაფარული იყო აქტივების და ვალდებულებების ან ხარჯებისა და შემოსავლების მუხლები, რომლებიც არ იყო

მოთხოვნილი ან დაშვებული რომელიმე სტანდარტით.

სხვა ტექნიკური ხარვეზები

შინაარსობრივ საკითხებთან ერთად გამოვლინდა ტექნიკური ხარვეზებიც, როგორიცაა:

• ძირითადი ფინანსური ანგარიშგებისა და განმარტებითი შენიშვნების შეუსაბამო ნუმერაცია;

• ძირითად ფინანსურ ანგარიშგებებში და, რიგ შემთხვევებში, განმარტებით შენიშვნებში მითითებული არასწორი საანგარიშგებო

პერიოდის თარიღი. კერძოდ, იმ შემთხვევაში, როდესაც საანგარიშგებო პერიოდი ემთხვევა კალენდარულ წელს, საანგარიშგებო

პერიოდის დასრულების თარიღად, 31 დეკემბრის ნაცვლად, ფიქსირდება მომდევნო წლის 1-ლი იანვარი.

ბასს 24 - დაკავშირებულ მხარეთა განმარტებითი შენიშვნები

განხილული ანგარიშგებების 17%-ში გამოვლინდა ბასს 24 სტანდარტის დარღვევა, კერძოდ:

განმარტებითი შენიშვნა

- განმარტებითი შენიშვნა დაკავშირებულ მხარეთა შესახებ არ იყო წარმოდგენილი.

საბოლოო მაკონტროლებელი მხარე

- ინფორმაცია საბოლოო მაკონტროლებელი მხარის შესახებ არ არის გამჟღავნებული (საბოლოო მაკონტროლებელი მხარეა

იურიდიული ან ფიზიკური პირი).

ბასს 16 - ძირითადი საშუალებები

🆘 თუ გსურთ რომ მეტი ინფორმაცია გაიარეთ ავტორიზაცია ან რეგისტრაცია